人生100年時代の老後は長い! 準備しておきたいけど、何から手をつけたらいいのかな・・・ そう思ったら、まずは老後を知ることから始めませんか? このガイドでは、知って→備えて→老後の不安を安心に変えるお手伝いをします。

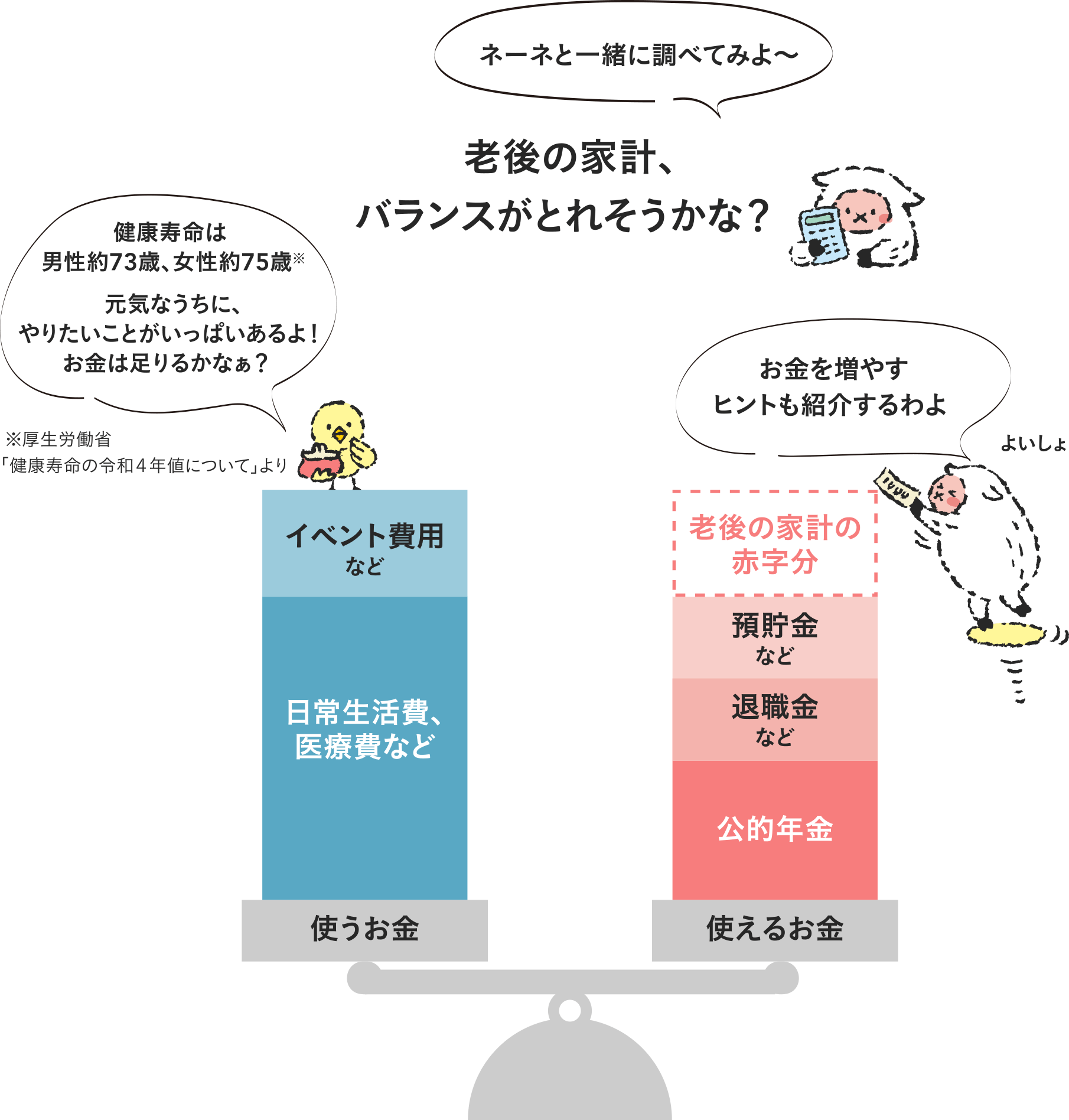

老後資金の備えと聞くと、「とにかく節約!」と考えがちですよね。でも、老後のために節約ばかりしていると、元気に動けるうちしか味わえない体験を逃してしまうかも…。今やりたいことにお金をかけられたら、人生はもっと豊かになるはずです。そのための第一歩は、老後の収支(収入と支出)を予想すること。使えるお金と必要な備えを知 って、「今もこれからも」安心して毎日を楽しみましょう。

かんたん!ライフプランシミュレーション

「今の家計」を見える化して、

老後をイメージしてみよう

「老後のお金」を知るには、今の家計をざっくり把握することから。難しい計算は不要、3 つのステップで気軽に始められます。

- 今の財産を洗い出す

預貯金やローン残高などを書き出します - 収入と支出を見積もる

「現在」と「老後」に分けて記入。「老後」は予想額を - 黒字か赤字か診断する

結果がプラスならひとまず安心、マイナスなら対策を考えましょう

3 ステップならやれそう!

正確じゃなくても大丈夫。だいたいの収支をつかむことが目的よ

Step1 今の財産を洗い出す

現在持っている「プラスの財産」と「マイナスの財産」を整理します。

👉預貯金以外は、“現金化したらいくらくらいになるか”を記入

Step2 収入と支出を見積もる

老後の家計は、今の家計を参考に。

暮らしをイメージしながら「だいたいこれくらいかな~?」と予想してみましょう。

👉現在の収支差引額がマイナスになった人は、まず現在の赤字の解消を

👉年金額は、毎年誕生月に届く「ねんきん定期便」などで見込額を確認(現在、障害年金や遺族年金をもらっている人はその額で OK)

▼ねんきん定期便

https://www.nenkin.go.jp/service/nenkinkiroku/torikumi/teikibin/20150331-05.html

👉年金の見込額=手取り額ではない! (非課税世帯は除く、障害・遺族年金は非課税)

所得税や住民税、社会保険料は年金からも天引き(特別徴収)されます。なお、特別徴収の対象にならない人は、納付書や口座振替で納めます(普通徴収)。

年金暮らしの税金・社会保険料はどのくらい?

65 歳以上の夫婦のみの無職世帯の平均的な月の家計:総務省「家計調査 2024 年」より

えっ、そんなに引かれるの!?

自分の場合はどのくらい引かれるのか

「公的年金シミュレーター」で試算してみるといいわよ~

「ねんきん定期便」の二次元コードからアクセスすれば、

自分の基本情報を入力する手間が省けるの

「公的年金シミュレーター」でカンタン試算!

▼公的年金シミュレーター

https://nenkin-shisan.mhlw.go.jp/

自分の年金見込額に対して所得税や住民税(参考値)、介護保険料、国民健康保険料(税)がいくらくらいかかるのかがわかります。

Step3 黒字か赤字か診断する

では、診断をしてみましょう。Step2 で計算した「差額(老後)」を見てください。

- プラス →今のところ収支のバランスは良好。もしもの出費にも備えておくと、より安心です。

- マイナス→以下の式で、あといくらぐらい必要かを計算してみましょう

例えば、老後の期間を 30 年と仮定すると・・・

👉今後、退職金や資産形成で使えるお金が増えれば、その分、上の「老後に必要な額」が減らせる

この計算は最低限必要な額の目安よ。

介護や葬儀など“もしもの出費”は別に考えておくと安心ね

もっと詳しく試算したい人は、こちらのサイトを参考に

▼金融庁 ライフプランシミュレーター

https://www.fsa.go.jp/policy/nisa2/lifeplan-simulator/?utm_source=chatgpt.com

▼日本 FP 協会 便利ツールで家計をチェック

https://www.jafp.or.jp/know/fp/sheet/?utm_source=chatgpt.com

ど、どうしよう、今のままじゃ、老後は赤字だ…

大丈夫!お金を増やすコツはいろいろあるの。この先を読んでね!

老後のお金 「①公的年金」

老後の収入の柱、公的年金。

知らないと損しちゃうかも!?

公的年金は、老後の生活を支える国の制度。

しくみはちょっと複雑ですが、ポイントを知っていればとても頼りになります。

最大の魅力は「死ぬまでもらえる※から長生きすればするほどお得」という点。ずっともらえるからこそ、もらい損ねないための知識を持っておきたいですね。

※一部の遺族年金・障害年金を除きます。

年金は“どうせもらえない”なんて聞くけど…

大丈夫!

年金額が一定の水準を下回らないよう、

国がチェックして制度を維持するしくみがあるのよ

働き方で年金はこんなに変わる!

公的年金の基本「国民年金」には、20歳から原則60歳になるまでの日本に住所のある人が加入します。さらに、会社員や公務員は「厚生年金」にも加入します。自分が加入していた年金制度に応じてもらえる年金が決まります。

就職、転職、結婚、離婚などによって加入する制度が変わることも

国民年金にはみんな入るけど、あとは働き方によって違うんだね

そう。あなたはどこに当てはまる?

① 自営業者 など

(②③以外の人:自営業者、②以外の自営業者の配偶者、学生、失業中の人など)

👉任意加入の制度に入っておくと、年金額が増やせる。

とくに付加年金は2年で元がとれておトク!

② 会社員、公務員 など

👉自営業者や専業主婦よりも手厚い年金がもらえる。

厚生年金は、長く加入して報酬が多いほど年金額が増える

たとえば、企業で10 年働いたのち会社員と結婚して専業主婦になった人の場合、「老齢基礎年金」と会社員だった10年分の「老齢厚生年金」も受け取れるってわけ!

公的年金の3つの役割

今お話しした「老齢基礎年金」と「老齢厚生年金」は、年をとったときにもらえる「①老齢年金」です。公的年金には、このほかにそれぞれの役割をもつ2つの年金があります。

①老齢年金:年をとったときにもらえる

②障害年金:病気やけがで障害が残り、生活に制約が出たときにもらえる

③遺族年金:家計を支える人が亡くなったとき、遺族がもらえる

年金って“老後”の安心だけじゃなくて、“もしも”の安心もあるんだね

そのとおりよ。年金の3つの役割を整理するとこんな感じ

公的年金は、「1人1年金」が原則。種類(役割)が違う年金は同時にもらえない

「老齢基礎年金+遺族厚生年金」「障害基礎年金+老齢厚生年金」「障害基礎年金+遺族厚生年金」の

3パターンだけは認められています。

●2028 年4月から「遺族厚生年金」が変わる

もともと「夫=働き手、妻=専業主婦」という時代背景から妻に手厚い制度内容でしたが、子※のいない妻・夫のもらえる期間や内容が統一されます。

男性は 2028 年 4 月から変更、女性は 2028 年 4 月から 20 年かけて段階的に変更。

もらえる期間と加算

【現在】

妻

30歳未満で死別→5年間だけもらえる

30歳以上で死別→ずっともらえる+「中高齢寡婦加算」(40 歳以上 65 歳未満)

夫

55歳未満で死別→もらえない

55歳以上で死別→60歳からずっともらえる【改正後】

妻・夫ともに

60歳未満で死別→原則5年だけもらえる(妻の中高齢寡婦加算は 25 年かけて縮小、最終的に廃止)

60歳以上で死別→ずっともらえる(現在と同じ)

👉改正前からもらっている人や子※のいる配偶者は、変更なし。改正で影響を受ける人には配慮措置が設けられる

※一般的に高校生以下の子(18歳に達する年度末まで、または障害の状態にある場合は20歳未満の子)夫にはプラスになる改正だけど、妻は注意が必要だね

もらい損ねたら、もったいない!

「知らなかったから損した…」なんてことにならないように、年金制度のルールを知って、取りこぼしのないようにしましょう。

●10年は加入が必須!

老齢基礎年金は、原則60歳になるまで国民年金に通算 10 年以上加入していないと1円ももらえません。老齢基礎年金をもらえない人は、老齢厚生年金も受け取れません。

また、保険料の滞納(未納)があると、障害年金や遺族年金がもらえなくなる可能性があります。

👉「ねんきん定期便」で「受給資格期間」が 10 年以上になりそうか必ず確認!

えっ…それ、ヤバいじゃん!いますぐ確認しなきゃ!

払えないときは“免除制度”もあるから、お近くの年金事務所に相談してね

●専業主婦(夫)は“種別変更”を忘れずに

第3号被保険者(専業主婦・主夫など)は自分で保険料を払わなくて OK。でも、第1号(自営業者など)や第2号(会社員など)※に変わったら、必ず“種別変更”の手続きが必要です。これを忘れると滞納(未納)扱いに…。

※会社員など(第2号)になった場合は、通常、勤め先の担当者が種別変更の手続きをします。

“種別変更”って、立場が変わったら切り替えることなんだね

会社員などの夫(妻)が退職したときや 65 歳になったときは特に注意よ

●満額をめざして!加入期間を増やす方法

国民年金は 40 年加入で満額(年額約 80 万円)。10 年だとわずか 4 分の 1 程度です。「もう間に合わないかも…」という人もまだ満額にするためにできることがあります。

追納する:滞納(未納)分があれば、2 年以内ならさかのぼって払える

任意加入制度:60 歳以降も、条件を満たせば加入できる

厚生年金に加入:会社勤めを続ければその分も上乗せ

●原則65歳からだけど…何歳からもらいたい?

老齢年金は原則 65 歳から受け取りますが、早めに(繰上げ)、または遅めに(繰下げ)受け取り始めることも可能です。その選択によって、一生に受け取る年金額が変わります。

【繰上げ受給】= 65 歳より前からもらう

▶ メリット

・早く年金をもらい始められる▶ デメリット

・1ヵ月早めるごとに 0.4%減額(最大 24%減額)

・一度決めたら取り消せない

・老齢厚生年金をもらう人は老齢基礎年金とセットで繰上げ必須

・原則新たに障害基礎年金はもらえない

・国民年金保険料の追納やiDeCoへの加入ができない【繰下げ受給】= 65 歳より後からもらう

▶ メリット

・1ヵ月遅らせるごとに 0.7%増額(最大 84%増額)

・長生きするほど総額が多くなる可能性

・老齢厚生年金と老齢基礎年金は別々に繰下げが可能(対象者のみ)▶ デメリット

・もらい始めるまで年金収入ゼロ

・年金額が増えると、税や社会保険料の負担も増えることが多い

・繰下げ中は加給年金がもらえない(対象者のみ)(注1)昭和 37 年 4 月 1 日以前生まれの方の減額率は、1ヵ月当たり 0.5%

(注2)昭和 27 年 4 月 1 日以前生まれの方(または平成 29 年 3 月 31 日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が 70 歳(権利が発生してから 5 年後)までとなります

“繰下げ”がおトクにみえるけど、デメリットを考えると…

老齢基礎年金だけ繰下げる手も考えられるわよ。

あと、繰上げはデメリットも多いから、慎重に決めたいわね。

原則の“65歳受給”で元気なうちにお金を使うのもアリ。自分の暮らし方次第よ

●家族を支える年金受給者がもらえる「加給年金」

厚生年金に原則 20 年以上加入した人が、年金をもらいながら 65 歳未満の配偶者や子を養っているときに、老齢厚生年金に「加給年金」が上乗せされます。

👉繰上げ・繰下げによる増減はなし

👉繰下げ中(まだ年金をもらっていない期間)はもらえない

👉2028 年4月から新たに加給年金をもらい始める場合、制度改正により配偶者の加給年金額が減額、子の加給年金額が増額します。

(例)夫の老齢厚生年金に加算される加給年金額(2025 年度の額)

家族を養っているともらえる年金があるなんて知らなかったな

何歳からもらい始めるか決めるときは、家族の状況も考えたいわね

●働きながら年金をもらう人は年金カットに要注意

65 歳以降も働いて厚生年金に加入していると、賃金によっては「在職老齢年金」のしくみで老齢厚生年金がカットされることがあります。

👉老齢厚生年金が対象。加給年金と老齢基礎年金はカットされない

👉繰下げ中にも適用され、繰下げ受給が始まったあとの年金額に影響

👉2026 年度から制度改正で基準額が62万円に。カットされる額が減って働きやすくなる!

(イメージ)賃金が 45 万円、老齢厚生年金 10 万円の場合(月額)

働くと損しちゃうの?

働けば将来の年金額が増えるメリットもあるの。

だから一概に“損”とはいえないのよ

●離婚したときは「離婚時の年金分割」を思い出して

離婚時には、夫婦が結婚していた期間に納めた厚生年金の保険料記録を分け合い、それぞれの将来の年金額を調整できる制度があります。結婚期間中にどちらか一方でも会社員や公務員だった場合は対象となる可能性があります。請求は離婚日の翌日から原則 2 年以内(2026 年 6 月までに 5 年以内へと改正予定)に行う必要があります。

👉50 歳以上なら離婚前でも分割後の見込み年金額を試算できます。まずは年金事務所に相談を

●年金のもらい忘れに注意!

年金は申請しないと自動ではもらえません。原則の 65 歳からもらい始めたい場合だけでなく、「繰上げ受給」や「繰下げ受給」を希望する場合も、ご自身で請求手続きをする必要があります。

👉請求が遅れた場合、さかのぼって受け取れるのは過去 5 年分まで。もらえるはずだった年金の一部は消滅してしまう可能性があります。

えっ!?放っておけば勝手にもらえるんじゃないの?

そう思ってる人多いけど、違うの。これは絶対に忘れないでね!

👉低所得の年金受給者がもらえる「年金生活者支援給付金」も請求が必要

公的年金についてもっと詳しく知りたいときは

▼日本年金機構

https://www.nenkin.go.jp/index.html

老後のお金 「②退職金・運用益など」

公的年金だけに頼れない。

そんな時代の資産形成は?

「年金だけで暮らせるかな?」――これは誰もが気になるところですよね。

暮らし方によっては年金だけで足りる人もいればそうでない人も。だからこそ、将来に備えて資産形成を考えておくことが安心につながります。

税金を知って、退職金をおトクに受け取る!

退職金は、受け取り方によって手取り額が大きく変わります。

【会社員や公務員 など】

勤務先に制度があれば退職金をもらえます。退職金が「企業年金」の形で運用されている場合もあるので、確認しておきましょう。

退職金の受け取り方を比べると…

・ 一括(一時金) …「退職所得控除」で、税金が大きく減るため手取りは多め

・ 分割(年金形式) …額面合計は多くなるが、税金や社会保険料の負担は増える

👉税金面では、一時金で受け取るのが“お得”

タイショクショトクコージョ??

「退職所得」は、税金が少なくなる制度よ。

たとえば、勤続35年なら、1,850 万円まで退職金が非課税になるの

退職金にかかる税金はどのくらい?

▼生命保険文化センターサイト

https://www.jili.or.jp/lifeplan/houseeconomy/9477.html

【自営業者 など】

退職金がない分、「小規模企業共済」という制度を活用できます。掛金を積み立てて、将来の退職金代わりに備えられるうえ、掛金や受け取り時にも税の優遇あり。自営業者には心強い制度です。

小規模企業共済とは?

▼中小企業基盤整備機構

https://www.smrj.go.jp/kyosai/skyosai/

知って → 納得 → 投資で増やす

今は超低金利。預貯金ではお金はほとんど増えず、物価が上がれば資産価値は目減りしてしまいます。

そこで考えたいのが「投資」。複利や経済成長を味方につければ、老後資金づくりに有効です。

ただし投資には元本割れのリスクもあります。大切なのは次の投資三原則。

初心者は、この三原則をおさえた「投資信託」から始めるのが安心です。

※投資には元本割れなどリスクがあります。始めるときは余裕資金で。

・ 長期でじっくり

・ 商品を分散

・ コツコツ積立

短期の値動きに振り回されず、気長に続ければいいんだね。

そうそう。

「iDeCo」や「NISA」なら税制優遇もあって、はじめやすいわよ

【iDeCo-イデコ-(個人型確定拠出年金)】

・ 掛金を積み立てて投資信託などで運用し、原則60歳から75歳になるまでの間に受け取る私的年金制度

・ 最長65歳になるまで※加入できる

・ 掛金は全額所得控除の対象なので節税でき、運用益は非課税

・ 一時金で受け取るときは退職所得控除の対象

・ 年金で受け取るときは公的年金等控除の対象。ただし、受け取るたびに給付手数料がかかる

※2028 年ごろまでに「最長70歳になるまで」に延長される予定

iDeCoとは?

▼iDeCo 公式サイト

https://www.ideco-koushiki.jp/

退職所得控除のルール変更に注意

退職金(企業年金)と iDeCo の一時金を同時に受け取る場合、「退職所得控除」の控除額が調整されることがあります。現在は、先に iDeCo を受け取ったあと、退職金を受け取るまでの期間が5年以上あいていれば、調整なしでそれぞれの退職所得控除が使えますが(5年ルール)、2026 年からはこれが 10 年以上(10 年ルール)に制度変更されるため、「退職金」「iDeCo 一時金」両方の退職所得控除をフルに使うことは難しくなります。

【NISA-ニーサ-(少額投資非課税制度)】

・ 投資信託や上場株式で得た配当金や売却益などが非課税になる国の優遇制度

・ つみたて投資枠(年 120 万円)と成長投資枠(年 240 万円)をあわせて年間最大 360 万円まで投資できる

・ 非課税保有期間は無期限で、非課税保有限度額は 1,800 万円(うち成長投資枠は 1,200 万円)

NISAとは?

▼金融庁「NISA を知る」

https://www.fsa.go.jp/policy/nisa2/know/index.html

老後も“働く”で広がる安心と可能性

「働き続けること」も、老後の生活を支える方法のひとつです。

- 学び直しで収入 UP

新しいスキルを身につければ、収入アップも! 生きがいにもつながります。 - 厚生年金の増額

厚生年金がある職場なら、70 歳まで加入でき、将来の年金が増えます。

👉60 歳時より賃金が 75%未満に下がると、申請で賃金の最大 10%が最長65歳までもらえる「高年齢雇用継続給付」など、雇用保険には働く高齢者を支援する制度が用意されている 。

老後のお金「③支出の見直し」

今、本当に必要なものは?

暮らしをダウンサイジング

子どもの独立や定年退職は暮らしを見直す絶好の機会です。老後資金に大きく関わる部分をチェックしてみましょう。

●住まい…コンパクトな住まいに住み替える?

持ち家か賃貸か、住宅ローンの完済繰り上げの要否、売却価格の把握、シニア向け住宅への入居など、トータルで検討すると安心です。ただし、高齢になると賃貸契約が難しくなる場合や新たな住宅ローンを組みにくい場合もあるため、持家のリフォームで対応することも検討し、慎重な判断を。

●車…これからの暮らしに車は必要?

車の買い替え費用や維持費は大きいため、重要な検討項目です。ただし、車がなくなって出歩く機会が減ると、健康寿命を縮めることにもなりかねないので、代替の移動手段や支援を事前に確認することが大切です。

●固定費の見直し…そのサブスク使ってる?

加入している保険、スマホ・ネット契約、サブスクなどの定額サービスなどで、不要なものはない?あればすぐに解約を。ただし、楽しみまで削ってしまわないように!

●交際費…義理や体面だけで続けている付き合いはない?

老後を豊かにしてくれる人との関係を大切に。気の進まない相手との付き合いはそろそろやめてよいのでは?

老後の住まいは考えることがいっぱいありそう

持家でも賃貸でも、まずはどんな選択肢があるのか知っておきたいわね

第 2 回のまとめ

✓ 老後の家計は今の家計の延長線上にある

✓ 年金をもらい損ねないよう、ルールを知っておく

✓ 年金だけで不安な人は、資産形成を

✓ 節約ばかりせず、今を楽しむことを忘れないように

制度改正の情報は一部を掲載しています。また、年金や税制の制度は今後も見直される可能性があります。実際に手続きする際は、最新情報を確認してください。

次回は、老後の住まい についてガイドします。お楽しみに~