人生100年時代の老後は長い! 準備しておきたいけど、何から手をつけたらいいのかな・・・ そう思ったら、まずは老後を知ることから始めませんか? このガイドでは、知って→備えて→老後の不安を安心に変えるお手伝いをします。

前回「老後の資金の備え」では、基本的な情報をまとめてお伝えしました。

今回は、ケアネーネ世代が老後資金に備えるためのさらにリアルな事例や具体的なアドバイスを伺うため、専門家を訪ねて金融デザイン株式会社へやってきました。

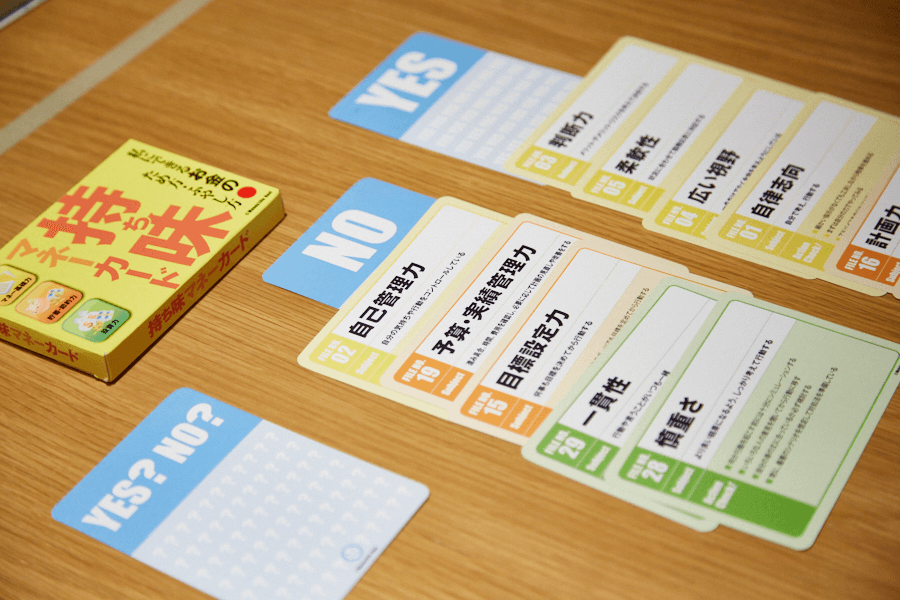

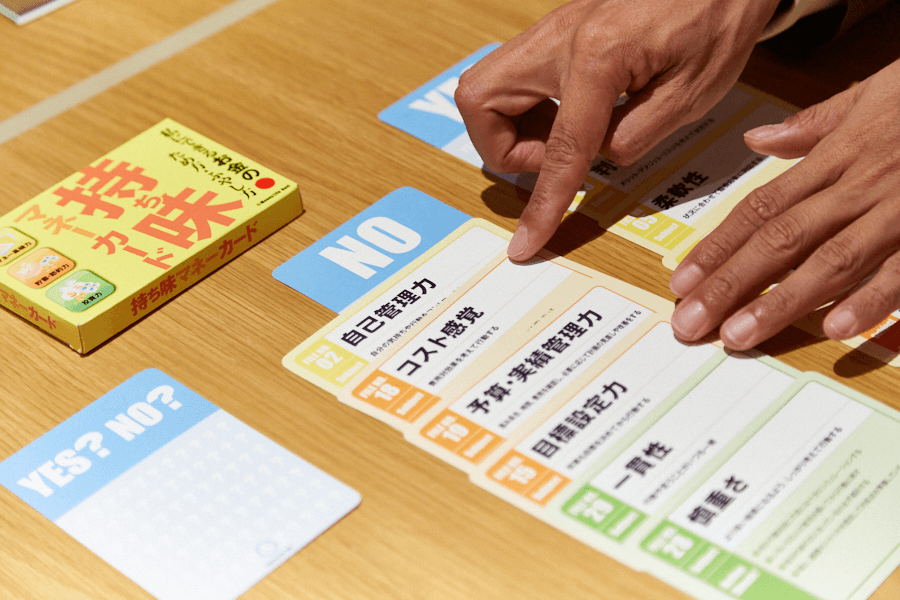

持ち味マネーカードで行動特性を知ろう

「行動特性」がわかると

有利な資産運用が可能になる

はじめまして。

石川さんの仕事内容を教えてください。

普段は、FP(ファイナンシャルプランナー)として

個人の方のライフプランとか資産運用、家計含めたお金回りの個別の相談をしたり、

セミナーを開催しています。

あとは、メディアやお金の情報が出ているウェブサイトなどに

記事を提供したりする仕事をしています。

FPって、すごくたくさんいるじゃない。

具体的にどう違うの?

お金の話って、

数字の計算で解決できると思われがちなんですけど、

実は、その人の気持ちだったり感情が原因のことが多いんです。

それを

見える化できるのが、

私たちが開発したこの『持ち味マネーカード』です。

例えば、突然お金を貯めなきゃいけないとなった時

いつまでにと決めるのは当たり前なんですよね。

でもその目標自体を設定するのが苦手な人がいるんですよ。

そういうことを見極めてご提案できるんです。

なるほど。

ファイナンシャルプランって、

家計の見直しから始まって、保険や運用を見直そうとか、

将来のライフイベントに向けてどうしようとか、

いろいろ考えることがあるんですけど、

そのプロセスを全部一人でできないと思うんですね。

ですので、

自分ができることがどこにあるのかっていうことを見極めて、

わかんないことはプロに任せようよ、

ということなんです。

任せないとできないことが、わかるだけでも違いますね。

そうなんです。

『持ち味マネーカード』を体験してみました

持ち味マネーカードは、39枚のカードから自分に当てはまるものを選び、お金に関する「得意な行動(持ち味)」を見つけるツールです。コツコツ貯める力や投資の向き不向きなど、自分に合った無理のないお金の増やし方や、人に任せるべき部分を明確にします。

持ち味マネーカード

今は簡単にやってもらったのですが、

全部やると、もっと特徴が出るんですよ。

なんか占いみたい!

そうですね。

見ているのは性格や志向じゃなくて、行動特性なんですが、

実は、占いにも少し近いところはあって、

九星気学なんかも行動特性を見ているんですよね。

「あなたはこういうふうに資産管理するといいですね」という

行動特性を見てアドバイスをしていくんです。

例えば、

「リスク管理力」や「分析力」がしっかりした方でも、

「ポジティブ思考」が強い方というのは厄介です。

前向きに考えるのはいいんですけど、

前向き過ぎて反省もしないんで、結構投資に失敗してる人多いんですよ。

はははははは~(汗

今、すごい株高ですね。

大丈夫そうな人には、投資をオススメするってことですか?

実は「慎重さ」を持ってる人に投資をやってない人が多いんですよ。

「向いていますよ」ってお伝えすると、その日に証券会社で口座を開きますという方が多くいますよ。

「慎重さ」がない方はやめた方がいい?

やめたほうがいいと言いますね。

投資信託など運用を任せるものはいいと思うんですよ。

自分でFXとか株とかっていうのはちょっと厳しいと思いますね。

自分を信じるなっていうことね。

そうです。

「計画力」と「コスト感覚」「継続力」のある方は、

投資信託にはすごく向いてるんですよ。

要は、継続しないと意味ないので、すごく向いてるんですよ。

総合すると、

ネーネさんには『投資信託でコツコツ積み立てる』がすごい向いてるんですよ。

お金に関しては、それなりに『満遍なく取り組むことができる』というタイプ

という結果です 。

人によってそんなに違うんですか?

全然、違います。

ここのカードがスッカラカンの人がよくいます。

オレンジカードの「貯蓄・節約力」は、

コツコツ物事を進めていく実務遂行能力を表しているんですが、

社長さんや自営業の方がやると、

これがまったく無くて

「投資力」と「マネー基礎力」しかないですから。(笑

へえー。そんなにわかりやすく!

面白いですね。

ハウツーだけお話しても、

その方が行動に移さなかったら意味がないので、

できるだけ行動に移してもらえるように考えて、このカードに辿り着きました。

こうやって見える化すると、納得感が高まるわね。

一人でやるのもそうですけど、みんなでワイワイやるのもいいですよ。

「え、そんなこと考えてたの? 」 っていうことが結構出るくるので、

ご夫婦でやってもらうのもいいですね。

家計管理は、なんとなく奥様の方がするってことが多いけれど、

実は旦那さんの方が細かくて、

家計簿をつけるの得意だったっていうこともあったりするので、

カードでお互いを承認し合うと、うまくその役割分担ができるということもありますね。

なるほど、なるほど。

お金のことでご夫婦間で心配があったりとか、

あと、生活が変わりそうなタイミングですか?

そうです。

結婚した時とか、退職される時もいいですよ。

50歳からが資産形成のラストスパート

セカンドライフを見直すなら

50歳から老後資金を増やせ!

金融デザインには「50(コレ)カラ相談室」というサロンがありますけど、

ライフプランを見直した方がいいタイミングって50歳なんですか?

今、セカンドキャリア、セカンドライフというと

65歳以上っていう感じになってますよね。

50歳から転職できるような世の中になってきたのに、ほとんどの人は動かない。

人手不足なのにね。

はい、そうですね。

50歳から自分の新しい可能性を見つけるために、

自分を磨くかとか、リカレント(学び直し)とかをする人ってあんまりいなくて、

現実に退職が迫った60歳前後、ちょっと前ぐらいから行動を起こす人が多いんです 。

でも、専門家は口揃えて、50歳からやるのが一番いいって言ってます。

60歳まで10年もありますからね、50歳から備える人とではすごい差が出ます。

これを読まれた人はラッキーよね。

はい。

まずは、時間があるということです。

例えば、対策をする時間。

親御さんが元気で、まだそんな話って言われるような頃でも、

時間があると、自分の兄妹とか巻き込んだりとかしながら、

ちょっとずつ前に進められるっていうことがあります。

あとは運用。

60歳までの収入っていうのは、60歳以降の収入とは全然違うわけです。

要は運用をしてお金を貯めるラストスパートみたいな感じなんです、

50歳って。

運用イコール、時間ってことよね。

そうです。

10年っていうのは、そのリスクを少しでも減らすための最低限の時間です。

例えば、65歳まで再雇用でお金入ってきたとしても、減ると思うんですね、多分。

なので、この一年一年が勝負だなというふうに思ってください。

老後の備えは健康

長生きすればするだけお金は必要

自分を運用して資産寿命を増やそう

では、老後のお金の話を、もう少し具体的に教えてください。

二千万円問題とか、いろいろ言われてますよね。

老後の資金の備えに足りない視点など、あれば教えてください

そうですね。

二千万円問題って、よく一人歩きしてるんですけど、

あれは、総務省の家計調査をベースにして、

「平均的な高齢夫婦世帯だと、毎月これくらい赤字になりますよ」

っていう試算なんですね。

はぁ。

とにかく長生きすると、必要なお金が増えていくっていう事実は変わりません。

中小企業にお勤めの方は退職金はあまりもらえないと思います。

たとえ四千、五千万円持ってたとしても、 ほんの、ほんの十数年で無くなっちゃうんですよね。

そして、まずは、

健康がないと話にならない。

ある程度、仕事をしてお金をいただける健康状態、

それを守ることの方がすごく大事だと思うんですね。

なるほど、なるほど。

お金でお金を増やすための力も大切な一方で、

一番お金が増えやすいのは働くことだと思ってるんですよ。

収入です。

へーー。

だから、

収入を少しでも得られるという環境づくり、自分への投資とか、

それを実現させる健康というのは、もう何物にも代えがたい。

老後の備えといったら健康じゃないかなと、私は思っています。

ファイナンシャルプランナーの方が、お金じゃなくて、健康だっていうのは面白いわね。

「お金を長生きさせる」という『資産寿命』って考え方があるんです。

お金を増やす方法って、

簡単に言うと三つの方法しかないんですよ。

お金を長生きさせる『資産寿命』

①収入を増やす

最も直接的な方法。

現在の労働環境やスキルを活かして金額を底上げしたり、老後も長く働いたりすること。

②支出を減らす

固定費などの見直しや、暮らしのダウンサイジング、節税対策など。

③運用する

貯蓄の一部を投資に回し、複利の効果で増やす。新NISA、インデックス投資など。

FPの人って、大体運用の話ばかりしがちなんですけど、

それでできることは限られています。

一番は、働くことなんです。

何度も言いますが、

ここ、めちゃくちゃ大事です。

一番効果が大きいことは、収入を増やすこと。

実は働くことなんです。

初めて聞きました。

基本はそこなんですね。

私たちは『自分を運用しなさい』って言ってるんですけどね。

例えば、仮に 預貯金2,000万あったとします。

何も運用せず、10万ずつ取り崩すと、

単純計算で、16年8ヶ月でなくなってしまいます。

ええー。(泣)

資産寿命を延ばすには?

もし、毎月1万円でも収入があれば、取り崩しは9万円。

2年延びるんですよ。

それはいいわね。

なにかバイトでも、小商いでも、パチンコでもいいんです。

何か自分の得意なことを活かすとか、好きなことでいいんです。

ちょっとしたお手伝いでもいいので、

少しでも稼ぐとお金の寿命ってすごく延びるんですよ。

例えば、月3万ぐらいのパートぐらいできそうだなと思ったら、

7年も延びるんですよ 。

わぁ、すごい。

月々数万円でも稼ぐこと自体が、

ものすごくパワーを発揮するっていうのをぜひ知っていただきたくて。

これに年率3パーセントぐらいの運用も組み合わせたら、

さらに資産寿命は延びますよね。

おおむね80歳過ぎまで生きるわけですから、寿命と一緒に資産寿命もないとね。

前回の記事でも、

実際に見える化すると不安ってなくなるよねっていう事を学んだのですが、

これもそういうことですよね。

そういうことですね。

例えば、雇用を60歳から延長しても、同じ職場で同じように楽しく働ける人って随分少ないみたいですよ。

総合職の方で窓際に追いやられていたり、

年金の受給予定の65歳までの5年間が耐えられなかったりすると、

次の仕事に就こうかと思っても、早めに考えておかないと対応できないですよね。

そうなる前に、50歳で違う得意なことを始めるのもありよね。

そう、そう、そう。

会社によって退職金の額ってある程度決まってるから、

資産寿命もあらかじめ計算できますもんね。

特に中小企業では退職金ほぼないに等しいので、

実際に今、預貯金がどれぐらいあるかっていうことは

しっかり認識しなきゃいけないですね。

50歳からなら10年間も貯める時間があるので、しこたま貯めてほしいです。

体を壊さない程度にね。

数千円からでも運用を

老後資金はほったらかしの

安心運用がオススメ

セカンドライフプランニングでは、

ローンや保険の見直しなどをよく勧められますよね。

いらないものは千円でも二千円でも節約した方がいいです。

でもね。

特に、ローンに関してはもう見直しの余地がないんです。

もうこの年代になると高金利の人ってあんまりいなくて。

住宅ローンで団体信用生命があって、

チャラになりゃいいやって感じが現実的だと思うんですね。

逆に、繰り上げ返済するくらいだったらそのお金を運用した方がいいと私は思います。

ふむふむ、なるほど。

ローンに関しては、セカンドプランでの見直しっていうよりも、

購入時、ローンを組むときにもう少しそういう視点があった方がいいですね。

組む時に全て決まっちゃってるので。

お子さんがいらして、もう一緒に生活をしてないけども、

そのままの保険に入り続けてる方が多い。

例えばその保険を見直して、数千円でも浮いたのであれば、それで貯蓄とか運用するっていうのはありです。

たった数千円でも運用した方がいいんですか!?

もっと資産運用の話を教えてください。

資産寿命を延ばすという意味で、やった方がいいです。

物価が上がってきているので、物価高対策としても、

リスクが限りなく低いもので運用するというのは必要だと思います。

投資にリスクが低いものなんてあるんですか?

私たちの年金を運用してる

世界でもものすごく大きな運用機関『GPIF』がありますよね。

そこが行っている運用がすごく参考になるんですね 。

昔、年金ができた時って、年寄りが少なかったので保険料が余ってたんですよ。

それを運用していって、今では130兆円も運用してます。

運用方法は極めて基本的な分散投資。

国内株式、国内債券、海外株式、海外債券、いわゆる四資産分散です。

めちゃくちゃ基本的にずっと均等で運用し続けて、

今までマイナスになったこと一度もありません。

かつ、年率大体4~5%でずーっと運用されていて、すごいですね。

それの真似をすればいいと思います。

すご~い! どうやってやるの。

Google検索で、

「投資信託 4資産」または「4資産均等」

と入れて検索するだけでも、出てくると思います。

あ、これいいですね。

「ニッセイインデックスバランスファンド」。

ざっくりなオススメですけど、それでいいんですか。

そうです、これが無難です。

難しいこと考えなくていいんです。

やらないよりやった方がいいんですか?

10年あるんであれば、やった方がいいと思います。

もっとハイパフォーマンスなものもありますけれど、

手堅くいくなら、

日本市場の株式、日経平均やTOPIXと

同じような値動きをするインデックスファンドがいいですね。

投資以外のアドバイスもお願いします。

そもそも貯める原資がなかったら投資には回せないですからね。

あとは、iDeCoは有効活用した方がいいと思います。

例えば、

NISAは税制優遇で一定の投資額までの利益に税金がかからない制度です。

でも、

iDeCoは所得控除。

小規模企業共済と同じで、拠出した分、節税になるんですよ。

例えば、

月2万円拠出して、年間24万円。

税率が10%だとすると、2万4千円の節税になります。

ただし、若い人にiDeCoは勧めしません。

老後までずっと引き出せないので、必要な時に使えないんです。

50歳くらいのラストスパート世代には、iDeCoの活用はとてもいいと思います。

普段からのコミュニケーションが鍵

少しづつ話せば開かない扉も開く!

困ってからではなく、早めに家族と話そう。

そのほかには、どんな相談が多いのですか。

やっぱり不動産が多いですね。

親の土地をどうしよう、自分の家をどうしよう、

誰が実家を相続するか、じゃあ今の自分の家はどうするのか。

本当に、十人いたら十人、全然違う不動産の課題があります。

そろそろ介護も絡んできますよね。

介護の場合は、困ってから相談に来る方が多いですね。

親の認知症が始まったかな?という時とか、

退職間際になって自分の家をどうしようか考えた時に、

「親の家はどうするんだろう」と思い出す。

そういう困った最中のご相談が多いんですね。

そのアドバイスとしましては、

あらかじめ家族でそういう話をしようよってことなんですけど、

本当にここがハードルが高くて。

第三者である私たちが入るといいんですが、

それ自体も拒まれることが多い。

そうなんだ。大変。

早めに備えることの意味としては、

できるか、できないかというよりも、

できる確率を上げていく。

直前になって騒ぐよりも、ちょっとずつ話題を出していく。

まずはちょっときっかけを作っておいて、

家族がどういう反応をするかってことを知っておくだけでも、

ちょっと言い方は悪いですけど、

家族や兄弟の腹の内が見えてくることもあります(笑)。

お母さんはどう思ってんの、お兄さん、お姉さん、弟、妹~とね。

そう。

ちょっとずつ打ってると扉が開くことがあるんですよ、やっぱり。

個人的なお話聞いてもいいですか?

もうぶっちゃけた話をしますけども、対策はなにもしてないです。

相続税がかかる財産ではないので、節税対策も不要。

両親は元気で、妹もいますので、 楽観的です。

状況をしっかり把握しているから大丈夫っていうことなんですね。

そうなんです。

普段からコミュニケーションが取れていることが

大きな礎となっていると思いますね。

100円からの資産運用

浮かせたお金を投資で増やそう

数千円でも大きな差に!

なにかお得な情報を教えてください。

最近は、キャッシュレス決済でのポイントというのが結構大きくて、

私も色々実践してるんですけど、ほんと馬鹿にならないですよ。

生活費とか、

それこそ保険料から何から

全部カードで決済できるようになってますから。

決済してるだけで月2~3千円、勝手にお金が貯まるんですよね。

単純にその還元率1%だとして、

30万円を決済したら2、3千円が貯まるんですよ。

マイルで貯める人だったら、

ふっと気づいた時には一年に一回は旅行に行けたりとかします!

数千円貯まるということを仮定したら、

その分じゃあを運用にまわそうかとか。

今もう、100円から資産運用ができますから。

え? 株が100円で買えるんですか?

買えるんです。もうもう、とんでもない。

だから、いまだに現金決済はもったいないなと。

我々の世代もそうですけど、完全にデジタル環境に慣れてちゃっているので、

それほど苦もなくできると思いますから、

是非やってほしいですね。

石川さんは何で決済されてるんですか?

今はもうJALカードのマイルを貯めまくってます。

5万マイルとか貯まると海外とか簡単に行けますし、

行かなかった時とかはアマゾンに替えたりしていますね。

そうですね。

使ってるのに増やしてることになりますもんね。

侮るべからずですね。

そうですよ。

やってない方がいたらお勧めしています。

生活費などの引き落としを全部カードで行えば、

労せずしてお金が増えますから。

最後に、石川さん個人的に

幸せな老後に必要なことはなんだと思いますか 。

やっぱり健康かなと思います。

あと、仲間はいっぱいいた方がいいですね。

私自身、

あまり老後という区切りはなく、引退みたいなものは想定していません。

仕事として収入が得られる、得られないっていうのは関係なく、

ずっと社会と関わりを持って、常に現役でいたいですね。

今、集大成としてFPのAIを作りたいと思ってるんです。

あとは、山登りとオートバイが好きなので、

八ヶ岳のすぐ近く原村をベースにした生活をするのが目標ですね。

わぁ、素敵です!

実用的なアドバイスをたくさん教えていただき、

本当にありがとうございました。

第 3 回のまとめ

✓ 自分の行動特性を知って運用に活かすと有利

✓ 資産形成のラストスパートは50歳から

✓ 健康がなによりの備え。働くことが一番収入を増やす

✓ 100円からでも運用できる

✓ 介護の話はちょっとづつ話題にしよう

✓ キャッシュレス決済でお金が浮く。侮るべからず

金融デザイン株式会社 https://kinyu-design.com/index.html

■ お金とキャリアの応援事業

・50代、60代向け「お金のため方・ふやし方・稼ぎ方」相談

・資産運用、相続、不動産、保険の見直し等の相談

・お金とキャリアに関する研修、ワークショップ

■ 健康応援事業

・水素(H2)を取り入れた健康生活の提案

■ 金融デザイン事業

・お金の情報コンテンツ、PRコンテンツの企画・制作

・金融サービスのブランディングや専門家レビュー

金融デザイン株式会社

代表取締役 石川英彦さん

愛知県生まれ。南山大学経営学部卒業後、北米大陸をオートバイで周遊。帰国後、保険代理店の手伝いをしたことで金融の世界を知る。その“奇妙”な世界に疑問を感じ「お金に関する情報形成」「売り手と買い手がハッピーになる金融コンテンツづくり」をミッションとした株式会社マネーライフナビを設立(1996年)。

FP(ファイナンシャルプランナー)の実務をこなしながら多数の金融コンテンツ制作を手がける。2011年にはエフピーリサーチアンドコンテンツ株式会社を設立。全国各地のご当地FP®︎による多数の意見を発信。2017年9月に社名を金融デザイン株式会社に変更。インフォグラフィックスやウェブのデザインまで領域を広げる。50代と60代からのセカンドキャリアを応援するサービス「50カラ」を展開中。

個人コンサル実績2,000名超、著書に「火災・地震保険とお金の話(自由国民社)」「生命保険知って得する数字のカラクリ(技術評論社)」などがある

制度改正の情報は一部を掲載しています。また、年金や税制の制度は今後も見直される可能性があります。

実際に手続きする際は、最新情報を確認してください。